白酒消費升級 貴州茅台飲得杯落

A股近期向下,原本的股王貴州茅台(滬︰600519)亦不幸免,然而該股與貿易戰的關係不大,不妨趁機吸納,捕捉內地白酒業的變革。

系列酒收入增速加快

茅台去年酒類收入達佔總收入約95%,其他收入則主要來自利息。近年集團利息收入增速較高,主要由於公司資金並沒有大部分放入商業銀行,反而在子公司貴州茅台財務有限公司集中管理。

去年加價貢獻兩成增長

在2016年內地股債市場較差的時間,利息收入仍然維持不俗的增幅。

當然,茅台並非主打金融,利息收入更多是把手上資金利益最大化,而非業務轉型,因此看茅台的前景,還是需要觀察白酒業務的表現。去年集團酒類收入按年升26%,當中有22個百分點是基於產品價格上升,4個百分點的升幅源自銷量增加(見圖一)。

細分集團產品,茅台酒收入按年增25%至655億元(人民幣,下同),系列酒收入約81億元,按年增速四成。

系列酒近年增長持續高於茅台酒,去年比重首次突破10%(見圖二)。踏入今年首季,茅台酒及系列酒仍維持超過兩成的按年增速,其中系列酒增速略高於茅台酒。隨着內地白酒市場的結構重整,系列酒料成為增長主力。

內地寧願飲少要飲好

觀察內地的市場發展,在2012年前,白酒業是價量齊升的階段;至於2013至2014年,中央出手監管三公消費,令到政務消費被限制,而大眾消費潛力則未釋放,因此高端白酒需求大幅下降,茅台銷量亦出現負增長。

中國白酒市場漸改變

2015至2017年,大眾白酒消費需求開始冒起,茅台銷量重新回復增長,增速由2016年10%,加速至2017年的60%,不過由於主要品牌並未加價,系列酒量增更多,價格對收入增速貢獻為負。2018年,消費者「少喝酒、喝好油」的觀念愈甚,白酒價格增速遠超銷量。

高端白酒未見價格戰

長江證券指在消費觀念升級下,未來行業的總消費量不會明顯增加,將進入量穩價升的階段,酒企需要在此階段適應消費升級需求,直接加價或產品結構升級,才能打造競爭優勢。

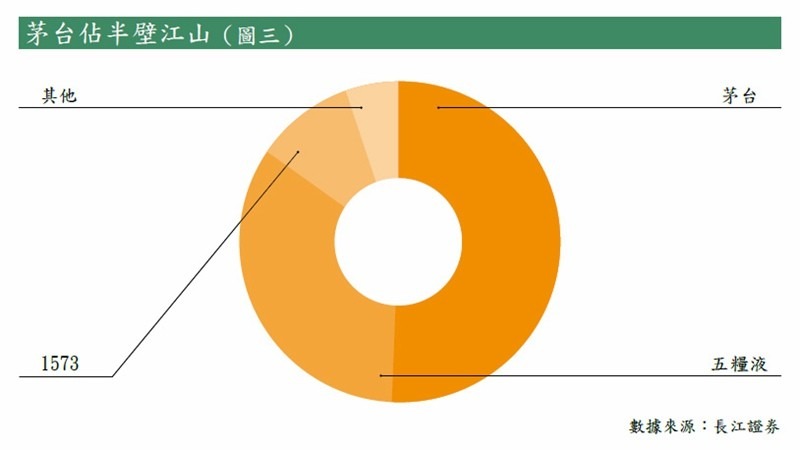

實際上,集團的品牌在內地市場的地位難以撼動,截至去年底,茅台在高端市場以銷量計,市佔率已超過一半,1,000元以上的白酒市場由茅台一家獨佔(見圖三),排行第二及第三的五糧液(深︰000858)及瀘州老窖(深︰000568)的國窖1573,加起來距離茅台仍然甚遠。

實際上,五糧液等近期跟隨茅台提價,反映幾大巨頭本身不會打價格戰。

過去,系列酒是以贈品的形式銷售,當時由於以政商消費為主,公司對系列酒的投入有限。不過在大眾消費需求冒起後,定價更親民的細香系列逐漸引起公司重視,系列酒自此進入獨立運作的階段,亦更符合白酒市場消費模式的變化。

自2015至2018年,系列酒的收入複合年均增速達到94%,去年收入81億元已超過大多數A股酒企的收入,其中主要的產品包括王子酒、漢醬、賴茅、貴州大曲等。

毛利率料維持高水平

要實現盈利增長,成本控制自然同樣重要。產品成本主要為材料及人工,佔比約九成。撇除2017年包裝成本急升外,集團產品成本的波動有限,集團毛利率更加視乎產品的定價能力。藉着集團走向高質量的路線,毛利率仍有較大的上升空間。

現時,茅台收入有超過95%來自本地,海外市場仍有待開發。實際上,去年集團在國外市場的收入雖然佔比不足5%,收入增速達到27%,與本地市場增速相近。值得留意,集團去年的國內市場產品售價平均為每噸117萬元,而國外市場則為143萬元,溢價近兩成。未來藉着一帶一路概念,集團有望持續擴大在澳洲、非洲等地的市場。

銷售渠道改革值期待

除了產品外,集團對銷售渠道亦進行整合,在今年首季經銷商數量減少533間,直銷佔收入比重增至5%。集團最近更公布,在全國範圍選擇3間服務商,供應400噸飛天茅台、在貴州本地選擇3間服務商,供應200噸飛天茅台。5月初集團更公布旗下的營銷公司掛牌成立,市場關注,集團是否把削減經銷商茅台酒的配額,交予營銷公司銷售。當然,站在企業管理的角度,或出現較大金額的關連交易,不過考慮到集團本身一直有意加大直銷,升級銷售渠道亦屬自然之事。根據長江證券的計算,直銷渠道銷量佔比每增加1個百分點,可對收入貢獻約1.7個百分點。

實際上,由於集團產品的品牌效應,集團的銷售費用率在同業屬較低水平,以去年首三季為例,茅台銷售費用率5.2%,僅高於伊力特(滬︰600197),然後後者銷售費用低,主要由於採用買斷式經銷模式。

茅台本身並非依靠費用投放來形成銷售渠道,因此控制銷售費用方面,並不遜伊力特。今年首季集團整體銷售費用率下降1.4個百分點,未來該銷售成本壓力有望進一步緩解。

品牌價高議價能力高

與此同時,由於集團在高檔白酒的地位,能夠提早向下游預收帳款,現時比重達到接近兩成。預收帳款高除了反映集團議價能力外,同時令集團現金流更穩健,特別集團能在行業景氣時多收預收帳款,然後在行業向下時減少預收帳款,平衡行業周期變化變來的風險。例如2013至2014年,大多數白酒A股收入均為負增長,行業增速為負4%及負11%,然而集團卻能錄得21%及5%的增速(見圖四)。

集團業務受貿易戰的影響有限,且若貿易戰惡化,刺激內需的政策特別是減稅措施,料有助帶動集團銷情,近期跌市可視為低吸的良機。可於集團股價跌至3月浪底764.1收集,目標看1,000元大關,跌穿250天移動平均線,約700元止蝕。

轉載自《iMONEY智富雜誌》