成本優勢顯著 春秋航空飛往收成期

全國首間上市民營航空公司春秋航空(滬︰601021),以優於同業的成本管理在內地廉航市場站穩陣腳。集團入股南方航空(01055)提高市佔率,以至北京及成都新機場相繼投入運作等因素,都有利集團發揮成本優勢,續享全國民航業高速發展所帶來的收成。

定位高性價比市場

過去20年,亞洲多個新興地區經濟起飛,全球航空企業亦開始搶灘亞洲市場。全球最大飛機製造商之一空中巴士(Airbus)預測,未來20年亞太地區航空旅客周轉量年均增幅約5.5%,高於全球平均的4.4%。到2035年,當地以周轉量計的市佔率將增至36%,成行業發展的重要引擎。貴為亞洲最大市場的內地,人均GDP接近10,000美元,當地民航業被外界看好可複製美國民航業的高速增長。最近數年,當地居民以航空出行的比例,亦由兩成提高至三成(見圖一)。

「兩單兩高兩低」模式

一直以來,中國國航(00753)及南方航空等國營航企在扮演行業中的主要角色。 國務院在2005年提出鼓勵民營資本經營民航業,春秋航空和吉祥航空等企業帶頭掀起一陣民航熱潮,亦吸引不少企業進入。然而2008年金融海嘯爆發,大量民營航企倒閉或收歸國有。加上民航業的快速發展未獲空域資源配合下,行業因而實施供給側。民航牌照收緊審批下亦提高行業的進入門檻。成功逆市成長的春航,面對競爭減少下,未來勢續從全國航空服務高需求中得益。

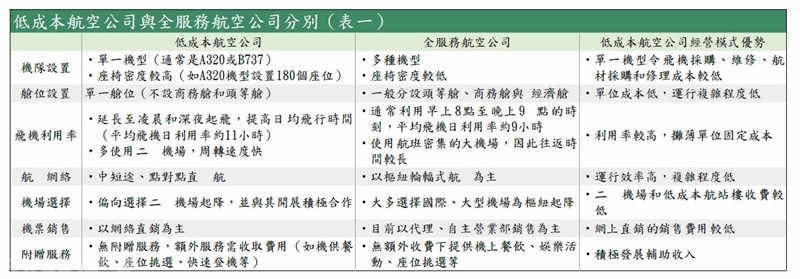

春航能夠在一眾大型航空的圍堵下突圍,全憑其和傳統航企大有分別的營運模式(見表一)。春航的服務主要定位在中低端市場,以吸引的票價為搭客提供高性價比的交通服務。集團長期堅守低成本經營方針,打造「兩單兩高兩低」的營運模式。當中包括使用單一機型及艙位,攤薄單位成本;在擴張機隊規模及運力的情況下保持高客座率以及高飛機日均利用率;以及大力拓展電子商務銷售渠道、提供折扣及起用第三方服務商,達致低銷售及管理費用。

截至去年,春航營運近200條航線,包括113條國內城市內陸線、52條往返國內城市、東北亞及東南亞國家航線,以及8條港澳台航線。航線網絡共覆蓋國內外共90個城市,為目前國內運載客人次最多,旅客周轉量最高的民營航企之一。成立以來,集團積極擴充機隊應付需求。截至今年4月集團已擁有85架A320飛機,預期全年會增至95架。中金公司預計,由2017年至2021年,集團年均機隊增速可達13%,高於行業平均,靜態座位數同期亦能達致10%以上按年增長。集團機長的每年飛行駕駛小時不足800小時,和大型航企仍有差距。若能收窄差距,機隊利用率尚有提升空間。

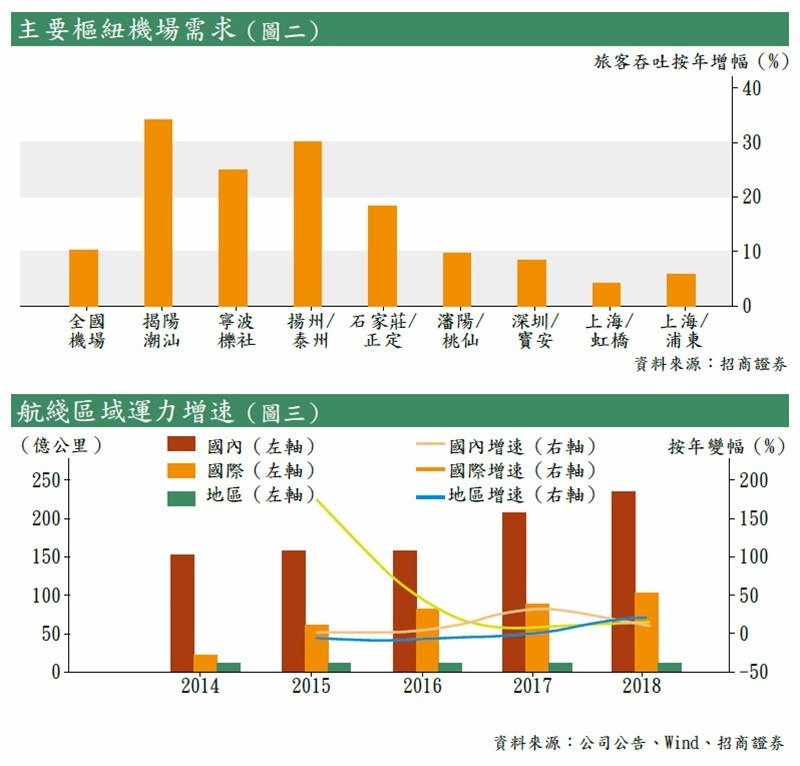

現時,春航以上海基地為核心,連同沈陽、深圳及石家莊共同成為全國的區域支撐點。人均收入上升,非一線城市居民出遊及使用機場的頻率,近年跑贏一線及新一線城市。而春秋航空主打的二三線機場,正取得增幅較高的旅客吞吐量(見圖二)。位於揚州、寧波及石家莊機場的增幅,都拋離全國平均水平。上述樞紐不是大型航企布局重點,集團所受競爭壓力較低之上亦容易取得高市佔率,保持議價能力之餘亦利好業績。未來集團發掘新基地打入,將以西北及西南重要城市為主。

業務較同業具防守性

除了強於低成本管理,春航的收益管理亦是促進佳績的元素。一般而言,低成本航空公司因應顧客的不同需求,例如行李運輸及機上餐飲娛樂等上推出限制,向他們作同不同程度的定價,從而把利潤能力推至更高水平。近年集團根據市場環境新衡量旗下航班的供需情況,對客座率較高的航班實施收益管理優化,重視搭客付費多於數量。而由2017年以來,集團客座率由90%以上下降至89%,同期單位客公里收益則由0.346元(人民幣‧下同)提高6%至0.367元。

鑑於航線布局廣泛,加上成立初期取得一定的政策優惠,春航先發制人之下在民營航空企業中的運力保持領先地位。去年客運收益公里數(RPK)總量達346億公里,繼續凌駕吉祥航空。集團早年雖受多個國內外因素夾擊,包括上海機場受罰阻礙新增航線、飛機屢被延遲交付,以及中韓薩德事件等,導致收益放緩。然而受惠旗下各主要基地重拾客量增長,以及增推內陸航線代替需求回落的國際航線,旗下各區域RPK去年成功均衡發展(見圖三)推動業績回升。

對油價滙率敏感度低

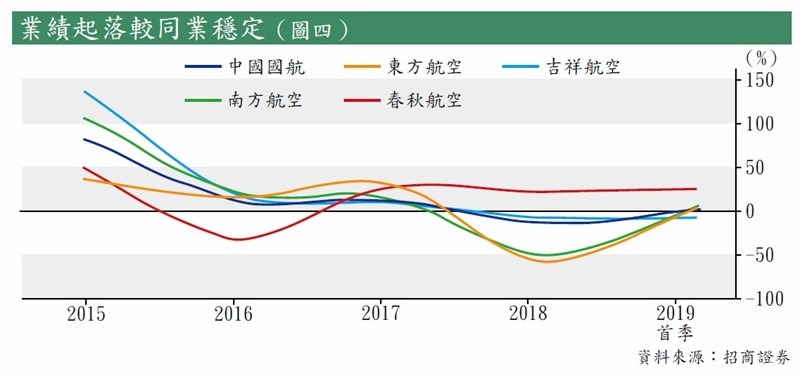

傳統航企的特色,是業績大起大落。除因行業競爭大,也和油價及借貸成本的影響有關,國泰航空(00293)早年巨額虧損無疑是近年一例。而春航的賣點,正是業績的穩定性較傳統航企高,在下行周期中呈現防守性。集團通過持續購入遠期合約對外風險,加上本身客座率持高企,較同業更受惠於國內航線燃油附加費的收費機制。從表二可見,集團盈利對油價及滙率的敏感度,都較同業為低。油價回升及人民幣貶值的環境下,今年首季各同業利潤俱呈倒退,反觀春航同期盈利按年增長25%,表現為同業之冠(見圖四)。

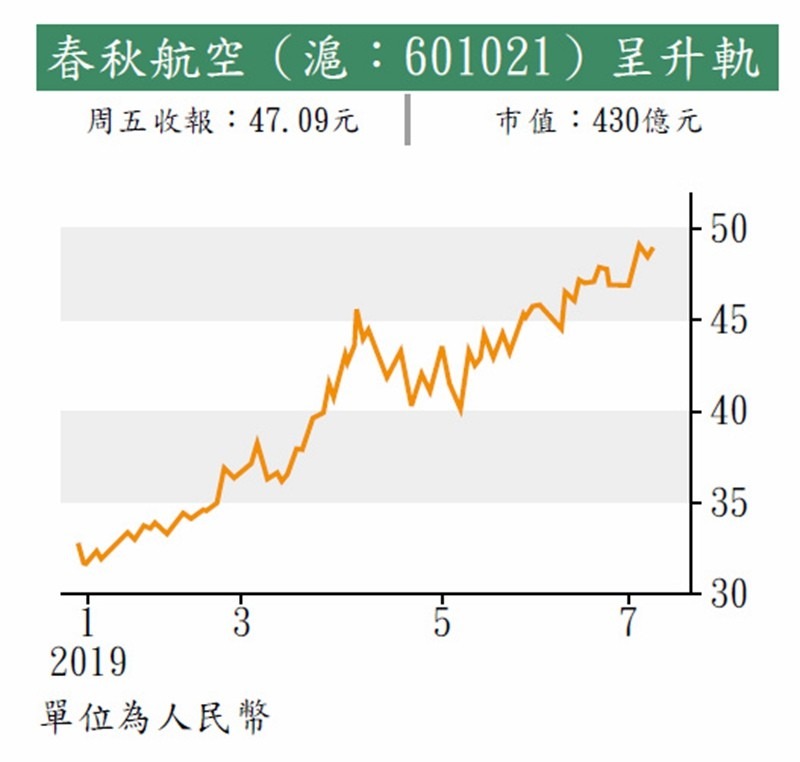

未來數年,春航正迎接多個利好因素。北京大興機場估計於年內正式啟用,使北京成為另一個擁有兩個機場的城市。集團有望明年進駐當地下,可提高RPK約0.5%。位於成都的天府機場預期於2021年落成,估計可提高集團在成都的市佔率。加上春航早前入股,規模更大的南航,不但同樣受惠新機場落成,管理方針也開始注重收益管理,亦令春航間接得益。基於持續交出佳績,春航股價過去半年基本處於飛行狀態,保持市盈率20倍以上的高估值。盈利能力保持高企下,股價仍有上衝可能。有興趣候該股回落至短期上升軌約45元買入,博其取得15%回報即見52元。萬一失守5月低位41元則宜止蝕。

轉載自《iMONEY智富雜誌》