【揚帆起航】航運股炒復甦 潘鐵珊:中遠海控短線見頂中線仍望上

隨著航運需求自疫情中回升,以及對環球經濟復甦的憧憬,航運股近月重拾上升動力,經營國際、國內海上集裝箱運輸服務及相關業務的中遠海控(01919)首季純利急漲近52倍。有分析認為,隨需求上升航運股中線仍有上漲空間。

(中遠海運集團網頁截圖)

中遠海控半日急升25%

中遠海控公布,預期截至3月31日止首季純利約154.5億元人民幣,按年增約51.91倍,而扣除非經常性損益的淨利潤約154.06億元人民幣,按年增約202倍。該集團指,期內集裝箱航運市場持續向好,中國出口集裝箱運價綜合指數(CCFI)均值為1960.99點,與去年同期相比增長1.13倍,與去年第四季度相比增長53.8%。該集團指,期內繼續通過增運力、保供箱、提服務等措施全力保障全球運輸服務,達致量價齊升,整體業績與去年同期相比大幅度增長。

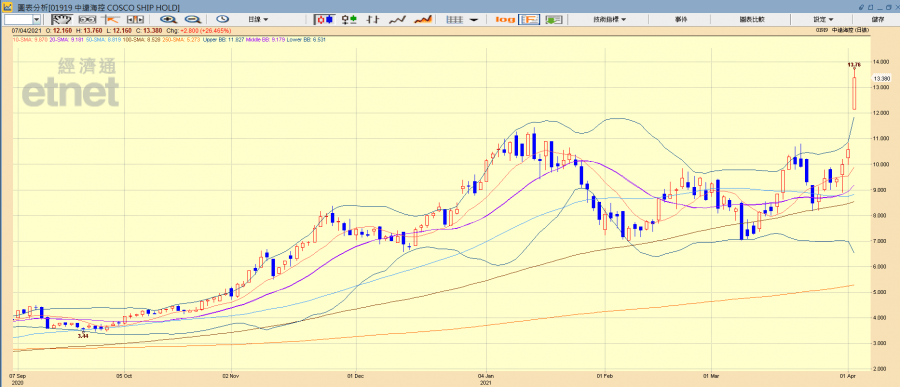

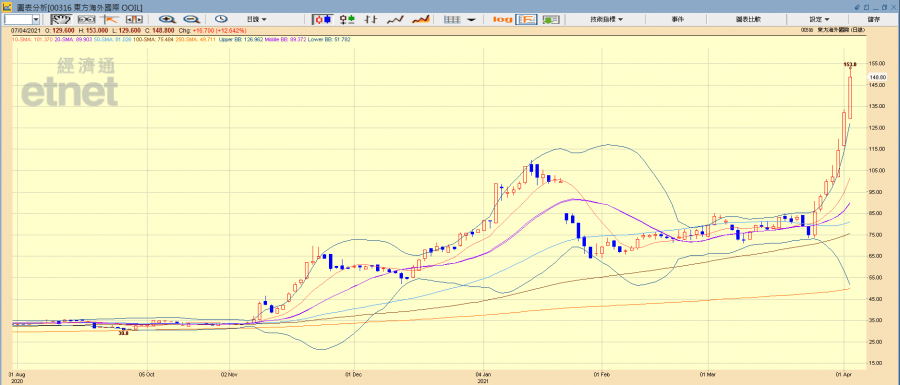

受盈喜刺激,中遠海控今日早市急升25.33%,報13.26元,以現價計暫連升4日累漲42.58%。該股盤中見13.76元,為2008年9月以來高位。其他航運及相關股亦逆市上升,東方海外(00316)半日升12.79%,報149元,以現價計連升七日累計升幅98.67%;中遠海能(01138)升10.06%,報3.720元。

中遠海控(01919)走勢圖(經濟通HV2系統截圖)

東方海外(00316)走勢圖(經濟通HV2系統截圖)

潘鐵珊:中遠海能現價買入目標4元

宏昌資本投資總監潘鐵珊向《經濟通通訊社》表示,在低基數效應下航運收益復甦明顯,且過往股價受制於疫情未見突出。他預期中國出口集裝箱運價綜合指數仍可繼續上行,而營運集裝箱業務的公司將較營運碼頭的更為受惠。中遠海控中線可上望15元,惟現時股價已見短期頂,12元附近可作中線部署,穿10元止蝕。而東方海外(00316)短線上望132元、中線目標170元,止蝕位於110元。

另外,潘鐵珊亦看好原油需求,紐油期貨價格企穩60美元,主力經營油品運輸的中遠海能(01138)現價可買入,目標價4元,3.3元止蝕。

中金上望中遠海控16.75元

中金公司發表研究報告指,中遠海控第一季業績預告勝預期,主要因運價帶動收入超出預期,顯示公司盈利具彈性,調升集團今年盈利預測71%,上調H股目標價29%至16.75港元,及上調公司A股(滬:601919)目標價33%至23.06元人民幣。

中金指出,春節後貨量恢復,疊加傳統合同價談判簽約時點和蘇伊士運河堵塞事件對運力的短暫性擾動,令運力和貨櫃偏緊,此前回落的運價有望企穩反彈,預期第二季整體運價將維持高位,集團盈利有望高於首季,故分別上調公司今明兩年盈利預測71%和28%,至405億和202億元人民幣。

撰文:經濟通通訊社市場組

etnet App

精明外匯買賣三招「睇圖-比較匯率預設提示」

立即下載

etnet財經.生活App

iOS/Android: https://bit.ly/2UNb3QN

Huawei: https://bit.ly/33So8LS

強化版MQ

iOS/Android: https://bit.ly/3ljjA98

Huawei: https://bit.ly/3hVRU7w