港華燃氣配股拓智慧能源 趁消息出貨兼大行唱淡股價轉跌

中華煤氣(0003)旗下港華燃氣(01083)於昨日(25日)午後停牌,停牌前飆升14.19%報5.15元,昨收市後宣告透過配股及發行可換股債券引入私募基金Affinity成為股東,集資約28億元,主要用於投資智慧能源業務,集團同時公布管理層變動,陳永堅辭任主席,改由恒地(00012)聯席主席李家傑出任主席,而公司名將改為港華智慧能源。港華燃氣今日(26日)復牌後甫開再升4.47%報5.38元創近一個半月高,惟其後無以為繼股價倒跌逾3%,有大行發表研究報告對公司此次配股引資及發展智慧能源雄心持審慎態度。

港華燃氣配股及發行可換股債券籌28億元,用於投資智慧能源業務。(港華燃氣網頁截圖)

另發可換股債券 換股價6.33元溢價23%

港華燃氣公布與Affinity Asia Pacific Fund訂立認購協議,發行新股及可換股債券,所得款項總額約28億元,佔港華燃氣經攤薄擴大後股本13.3%。港華燃氣先以每股5元發行1.16億股新股,每股配售價5元,較停牌前收市價5.15元折讓2.91%,發行逾1.16億股,涉資近5.84億元。另集團將向Affinity配售5年期年息1厘可換股債券,本金總額約22.17億港元,初步換股價為6.33元,較停牌前收市價溢價約22.91%,倘行使換股權,Affinity最多將持股13.31%,大股東煤氣則仍持近六成控股權。

港華燃氣同時宣布委任恒地聯席主席李家傑出任董事會主席。(資料圖片)

大摩:持審慎態度 股價處弱勢配股時機欠妥

摩根士丹利發表研究報告指,對其融資結構、智慧能源雄心勃勃的目標,以及是次融資可能攤薄每股盈利,均持審慎態度,仍予港華燃氣「增持」評級,目標價6元。對於港華燃氣的配股計劃,大摩關注基金管理人Affinity Equity Partners集團過往較少投資智慧能源和能源業務的紀錄,同時質疑是次配股的時機,港華燃氣股價在過去3個月調整約16%,幅度較同期恒指跌4%為大。集團上一次配股在2013年1月,當時的配股價為每股6.31元,較最近5個交易日的平均收市價折讓2.77%。而對於5年期、票面利率1厘的可換股債券,6.33元的轉換價較10月25日停牌前的收市價溢價23%,也較近5個交易日的平均收市價高出41%。相較之下,新奧能源(02688)在2013年1月29日發行的5年期零息可轉債,較上日收市價溢價30%,與次日股價持平;而昆侖能源(00135)在2016年7月13日發行的5年期、票面利率1.625%的可轉換債券,較上一日的收市價溢價15%,但股價在次日下跌5%。

智慧能源資本支出近600億人幣 產能目標恐過於進取

大摩也注意到,港華燃氣維持其智慧能源業務的目標,有進展的智慧能源項目數量由8月底時的10個提升至現時的27個。港華燃氣也提到,其母企中華煤氣不會再涉足屋頂太陽能業務,而現有的屋頂太陽能項目將轉讓予港華燃氣。智慧能源業務在未來5年內花費的總資本支出為580億元人民幣。大摩認為,港華燃氣對智慧能源項目的回報預測符合預期,惟恐其產能目標過於進取,港華燃氣今年目標光伏裝機量達2GW,而2022年及2025年前目標分別為4GW和15GW。

匯豐研究:料明年每股盈利回調8% 2023年回升

匯豐研究則稱,維持港華燃氣買入評級,盈利預測保持不變,目標價6.7元。公司向Affinity Equity Partners配股及發可換股債券令股權被攤薄,但可見新業務增長動力,令每股盈利潛在獲得提升,並指出公司開展新一章節。報告提到公司2021至25年會投入580億元人民幣發展太陽能項目,預計明年每股盈利回調8%,但當太陽能業務發展加速後,2023至25年每股盈利則會回升10至25%。此外,公司宣布委任李家傑為董事會主席及提名委員會主席,並建議公司更名為港華智慧能源,此舉證明公司轉型為低碳能源供應者。

(經濟通HV2系統截圖)

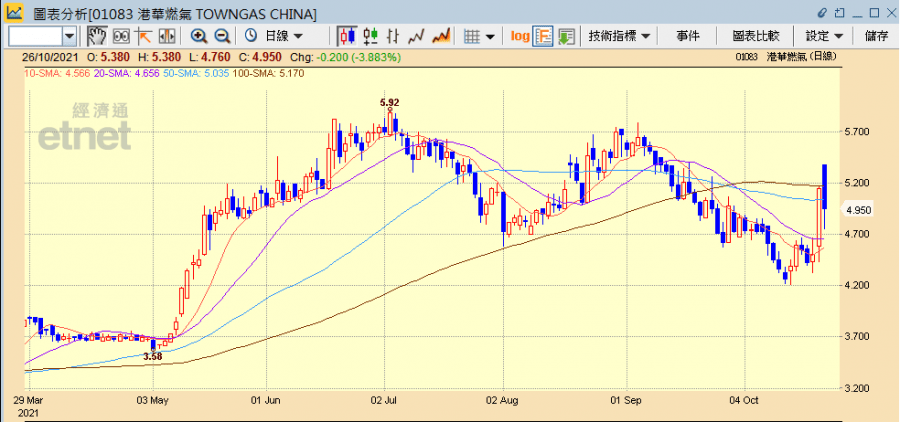

港華燃氣今日復牌開升逾4%,惟最終收市跌3.88%收報4.95元,成交2.83億元。煤氣(00003)則升0.68%報11.8元。

撰文,經濟通市場組、採訪組 整理:李崇偉

重溫《開市Good Morning》黃瑋傑詳盡分析,請按此

其他港華燃氣相關新聞:

《異動股》港華燃氣復牌升4%,配股籌28億且委任李家傑為主席