信義系多消息表現天與地 邊隻可睇好?邊隻掂唔過?

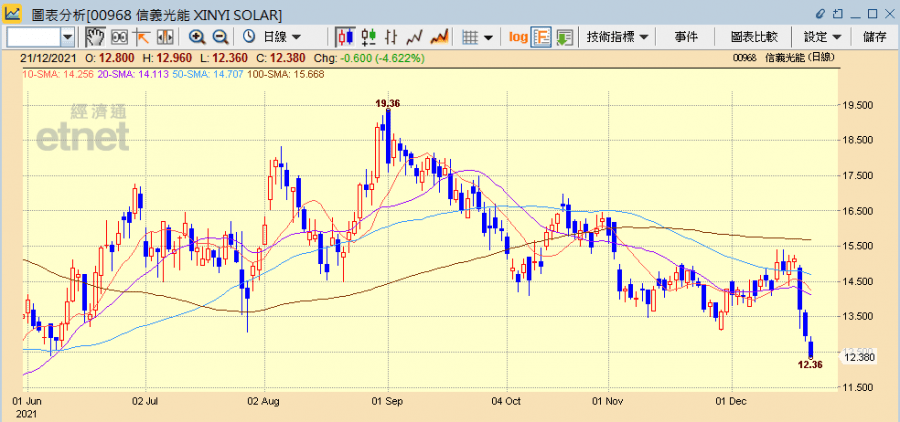

信義玻璃(00868)及信義光能(00968)近日公布成立合營公司「信義晶硅」從事多晶硅生產項目,惟市場不看好,兩股連日下跌,另內地政府有意減慢碳中和步伐亦不利新能源概念股,再加上有大行下調目標價及評級,信義光能今日(21日)未止瀉,半日再跌逾4%,而信義玻璃則受發盈喜消息刺激回升逾半成。

(信義光能網頁截圖)

多晶硅料將供過於求 合營公司投資總額將達60億人幣

信義光能和信義玻璃上周聯合公布,就多晶硅生產項目成立合營公司信義晶硅(香港),分別擁有52%及48%權益,以股權與債務方式提供最高出資承擔總額33億元人民幣(約40億港元)。新公司將於雲南省曲靖市麒麟區建設多晶硅生產廠房,估計年產能為6萬噸,其後年產能提升至20萬噸,估計投資總額將達60億元人民幣(約73億港元)。項目獲准動工後預計將於兩年內完成建設。信義光能認為,未來中國將建設愈來愈多的太陽能發電場,多晶硅廣泛用於生產傳統太陽能電池,對多晶硅需求將增加,信義光能的太陽能玻璃產品銷售也將與信義晶硅的多晶硅銷售產生協同效應,因兩種產品面向客戶群類似。

信義光能目前主要從事生產及銷售太陽能玻璃產品,屬產業鏈的中游業務,同系亦有從事下游業務的信義能源(03868),主要經營太陽能發電場業務,理論上成立合資公司後,信義系可謂覆蓋上游、中游及下游的業務,實行光伏產業鏈全覆蓋。垂直整合的協同效應有望降低生產成本,理應利好發展前景,但為何股價不升反跌呢?早前中央經濟工作會議提出,可再生能源及原料用能不被納入能源消費總量控制,有利釋放硅料產能,硅料於預期供應增加的情況下有減價的可能,信義系現時才成立生產多晶硅的公司,時機或有誤。

官媒指新能源發展要適度控制 信義玻璃料全年純利增最多85%

另外,內地政府有意減慢碳中和步伐,暫時提升煤炭用量,近日官媒《人民網》就報道,在能源轉型過程中,都要協調好供應和需求,新能源的發展和消費總量也要進行適度控制,超前發展風電、太陽能發電也不符合電力系統安全穩定運行的要求,新能源股包括光伏龍頭信義系昨日(20日)全線急跌。

不過,信義玻璃剛公布,預期截至12月31日止年度純利較去年度64億元增加70%至85%,至介乎109億至119億元。由於中國建築行業對浮法玻璃需求強大,因此今年度浮法玻璃業務平均銷售價格及銷售量較去年度同期大幅提升,以及今年度聯營公司信義光能所貢獻的盈利有所增加。

摩通:多晶硅行業進入下行周期 光能及能源各下調20%目標價

摩通發表研究報告指,太陽能玻璃在2022年將與2021年比經歷較弱的行業周期,信義光能作為行業整合者可能只會在長遠來說有吸引力。信義光能聚合生產經驗,未知其是否具有所需的製造技術,管理層也承認多晶硅行業在2022/2023財年進入下行周期,不見得多晶硅玻璃和太陽能玻璃之間有許多協同效應,成立多晶硅合營是一個壞的舉動,將信義光能及信義能源評級由增持降至中性,將信義光能目標價下調20%至14.8元,將信義玻璃目標價下調20%至4.8元。

大和:削信義光能目標價14.5元

大和亦下調信義光能評級至持有,下調2022至23年盈利預測1至2%,以反映建設資本開支下的財政成本增加,因多晶硅產能擴張風險多於潛在利潤,目標價由21.5元降至14.5元。大和稱,公司打算在雲南建設多晶硅生產線,但當地有水資源不穩風險,加上今年第三季已出現能源限購,相關企業已被迫限產。另多晶硅2021至24年預計會去瓶頸,對公司現時擴大多晶硅產能感困惑,預計行業會在2024年出現大幅度供過於求,多晶硅價格會由現時每公斤240元人民幣,降至2023年65至70元人民幣。

瑞信:料可產生協同效應 維持信義光能跑贏大市評級

不過,瑞信認為工廠建設期相對較長,短期影響預計有限,維持信義光能跑贏大市評級,目標價20元。報告中稱,該多晶硅工廠一期最早可在2023年投產,相信這也有助於分散其太陽能價值鏈風險敞口,使其更好地受益於不斷增長的太陽能需求。長遠而言,合營預計可產生協同效應,因在行業垂直整合下,多晶硅及太陽能玻璃有相近客戶群。儘管太陽能需求疲軟導致近期玻璃價格疲軟,但預計信義光能將受益於2022年太陽能需求復甦和市場份額增長。

花旗:信義玻璃股價已過度修正

花旗則指,合營公司可被視為信義玻璃加大對清潔能源項目投資的努力,維持買入評級,目標價41.3元。儘管近期多晶硅價格波動,合營引起市場擔憂,但管理層強調將新業務視為一項長期計劃,對太陽能的發展充滿信心。信義玻璃股價近幾個月出現過度修正,原因是浮法玻璃平均售價放緩和對房地產市場的擔憂,不過浮法玻璃平均售價已開始反彈,而清潔能源投資的增加使信義玻璃成為更具吸引力的ESG投資選擇。另摩根士丹利指,信義玻璃年度純利或將符合該行約117億元的預測,主要歸功於顯著上升的平均銷售價格,而價格攀升則受內地建築行業需求穩健、銷售量按年提升,以及信義光能貢獻的盈利增加所帶動,給予「與大市同步」評級,目標價26.6元。中泰國際亦將信義光能評級由增持調升至買入,目標價維持18元。

黃瑋傑:信義光能要止蝕 信義玻璃盈喜未反映玻璃價格下跌

輝立證券董事黃瑋傑於今日《開市Good Morning》節目指,信義玻璃不宜撈底,近期已見多晶硅價格回落,內地做硅料的龍頭如隆基等都多次下調價格,本來以為利好做中下游業務的公司,如信義光能做光伏玻璃會受惠,但當行業見頂才合營擴大多晶硅業務,市場憂慮價格競爭,未見其利先見其弊,信義光能昨日(20日)已跌穿11月低位13.14元,不建議買入,反要考慮止蝕。另一方面,玻璃期貨合約自從今年7月23日創出3079元一噸高位後持續下跌,因供過於求及房地產市場低迷,跌至9月28日2290元,跌幅逾兩成半,信義玻璃盈喜只反映截至7月的玻璃價格創新高。

信義光能半日再跌4.62%收報12.38元,連跌三日,累跌18.23%,信義玻璃則升6.05%收報18.22元。

(經濟通HV2系統截圖)

撰文:經濟通市場組、採訪組 整理:李崇偉

重溫《開市Good Morning》黃瑋傑詳盡分析,請按此

另外,新城晉峰資產管理董事林嘉麒,今午亦在【hot talk 1 點鐘】點評信義系及港股大市,立即重溫

其他信義系相關新聞:

《外資精點》大摩:信義玻璃年度純利符預期,予目標價26﹒6元