鮑威爾言論溫和未提3月加息 科技股急彈 京東美團漲一成 仲有邊隻博得過?

美國聯儲局主席鮑威爾周二(11日)晚赴參議院,參加銀行委員會提名確認聽證會。雖然他指出美國經濟不再需要高度寬鬆政策,但並未表示會提前於3月加息,科技股上揚,納指升210.62點或1.41%,隔晚多隻美股中概股亦造好,京東(09618)飆升10.29%,阿里巴巴(09988)、網易(09999)、百度(09888)都升逾2%,另美團(03690)ADR較港股升4.18%,騰訊(00700)ADR較港股升2.88%。雖然近日京東、阿里及騰訊都被大行下調目標價,但股價低殘下今日(12日)仍承接於美國股市升勢普遍上升,其中京東及美團都飆升近一成。

(京東網頁截圖)

鮑威爾:聯儲局年內加息 今年稍後開始縮表

鮑威爾表示勞動力市場正快速恢復,美國經濟不再需要高度寬鬆政策,預計通脹壓力將持續到今年年中,聯儲局將於3月完成縮減購債,年內將加息,今年晚些時候開始縮減資產負債表。分析指出,雖然他在縮表和壓抑通脹方面發聲,但在措詞上又非常謹慎地維持平衡,減緩市場對聯儲局可能會採取激進緊縮政策的擔憂,美債息亦略為回落。

不過,克里夫蘭聯儲總裁梅斯特(Loretta Mester)和亞特蘭大聯儲總裁波斯提克(Raphael Bostic)皆表態支持3月加息,另包括高盛和德銀等大行預測,聯儲局今年料將加息4次,根據芝交所的FedWatch工具顯示,聯邦基金期貨投資人亦預測今年將加息4次。

高盛匯證料京東收入保持逾兩成增長 惟下調目標價

京東將公布2021年第四季業績,多家大行發表研究報告,其中高盛指,雖然京東近期股價受中國宏觀經濟、疫情及騰訊減持影響而回落,但京東具有韌性的第一方及第三方零售業務,可憑藉強大的供應鏈能力繼續推動基本面穩健增長,2022年收入料保持逾20%健康增長,利潤率亦將表現穩定,現時估值便宜,維持其「買入」評級,及列入「確信買入」名單,惟目標價由477元下調5.03%至453元。

匯證則將京東第四季收入預測由按年升25%下調至22%,主要由於新冠封城及宏觀環境放緩影響消費者信心,又料京東零售按年增長20%,維持其「買入」評級,惟目標價由429元下調9.09%至390元。

大摩指京東成央視春晚合作夥伴 可推動用戶增長加強品牌效應

摩根士丹利則指,預期京東第四季收入按年升22%,主要由於消費環境疲弱,不過其利潤率可維持穩定,當中料京東零售收入按年增長20%,而騰訊減持對股價的影響大致已反映,維持其「增持」評級,美股目標價98美元。另京東於1月5日公布將成為中央電視台春節聯歡晚會的官方合作夥伴,並將發送15億元人民幣虛擬紅包,料相關推廣活動有助推動京東用戶增長,以及加強品牌效應。

另富瑞預期京東第四季收入按年增長21%,京東零售預期收入按年增長19%,維持其「買入」評級,目標價473元。中金則預期京東第四季收入按年增長22.5%,京東零售第四季收入按年升21%,並於新冠疫情及消費疲弱期間維持強勁彈性,維持其「優於大市」評級,美股目標價94美元。

多家大行下調阿里目標價 惟花旗指目前股價吸引

瑞信發表研究報告指,疫情下內地消費放緩,加上雲計算業務表現遜預期,預期阿里第三財季核心業務客戶管理收入將按年跌1%,另內地直播帶貨主播薇婭逃稅事件後,直播電商行業情況有待觀望,同時關注集團近期宣布組織變動後運營效益如何提升,目標價由176元下調至170元,維持「跑贏大市」評級。

另摩通對中國線上零售前景看法更趨審慎,指阿里雖然估值較低,惟短期內股價仍將受壓,維持「增持」評級,目標價由205元降至175元。瑞銀則指,內地電商商品交易額(GMV)增長已經放緩,下調對電商整個行業的預測,不過阿里在目前的投資周期下,加上潛在的分拆或從外部融資,相對於同業表現將有所改善。維持「買入」評級,目標價由175元降至161元。花旗則指阿里目前股價對投資者建倉屬吸引,維持阿里「買入」評級,惟目標價由227元降至210元。

交銀國際下調騰訊目標價 大華繼顯指小米跑贏同業籲買入

另外,交銀國際發表研究報告指,騰訊視頻號變現開啟,收入仍有上調空間,現價估值吸引,微信生態持續完善,2022年重點關注視頻號直播變現能力及中小商戶支持。另隨著海外遊戲市場從研發到發行的全產業鏈全品類布局,預計對騰訊遊戲收入佔比將持續提升,到2023年或增至24%。而騰訊早前減持京東及SEA股權,市場對其未來其他潛在減持的可能性帶來的短期股價波動仍有擔憂,但各層面的業務合作仍將維持,減持對今年利潤影響應低於5%,維持「買入」評級,惟目標價由690元下調5.51%至652元。

大華繼顯則預料小米(01810)透過推出具競爭力的型號以及向高端市場遷移,將於全球智能手機市場中跑贏其他同業。雖然由於晶片短缺和另一手機品牌「榮耀」回歸市場,小米去年第三季度在中國市場面臨逆風,但其表現依然優於Oppo、Vivo等主要競爭對手,而小米亦向世界展示了強大產品競爭力和卓越的執行能力。此外,自家的物聯網生態系統將保持其主要競爭優勢,並與旗下其他硬件產品產生協同效應和交叉銷售機會,首予「買入」評級,目標價21.8元。

熊麗萍:科技股或持續反彈 京東升幅過大騰訊可分注吸納

駿達資產管理投資策略總監熊麗萍於今日《開市Good Morning》節目指,科技股有機會持續反彈,近期亦見阿里騰訊等輪流上升,惟互聯網平台股陰影仍未散,雖大政策不會有,但已落實的一些具體政策可能對個別股份仍然有影響,惟騰訊、美團等仍可有一波反彈。其中阿里已反映早前芒格增持消息升過一輪,現就要看政策因素及資金流向,再升幅度未必太大,反彈至130多元已差不多,跟著就開始要就去年全年業績作一些預計。

對於其他龍頭科技股如京東、美團等的上望空間,她指除了要看債息的影響外,亦需看自身因素,看政策是否已逐步落地,雖或還有小政策出台,但已跌了那麼多開始有人部署買入亦屬正常,但京東一下飆上300元就不宜再追貨,除非整個板塊不明朗因素已全部消除,美團就還可博短線小注買入,但要定止蝕位,因始終有短期被騰訊減持的負面因素,而基本面方面亦不見有很大賣點,很多新業務還在投資期,而壟斷監管壓力仍在。另騰訊雖於1月20日除淨派京東股份作股息,但可看中長線繼續持有,看其日後業務尤其遊戲元宇宙方面的發展,而減持其他公司股份令騰訊可套現及配合政策應屬好事,惟近幾日反彈過急,可待回至460元才分注吸納。

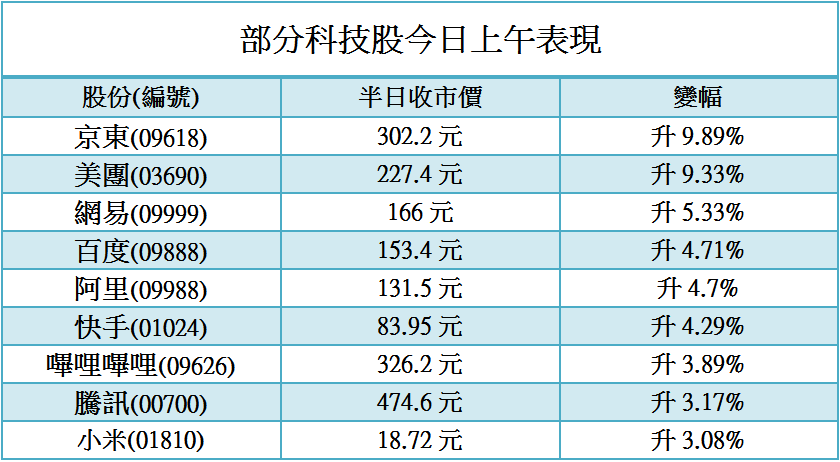

科技股半日普遍彈升,其中京東升近一成,美團亦升逾9%。

撰文:經濟通市場組、採訪組 整理:李崇偉

重溫《開市Good Morning》熊麗萍詳盡分析,請按此

其他中槪股相關新聞:

【數字人幣】美團擴容數字人幣碳中和試點,首覆蓋青島大連張家口