【板塊輪動】九倉分拆有利股價 料市帳率升至1至1.2倍

九倉(00004)於本月9日公布半年業績,並同時宣布已向聯交所提交建議,以介紹形式分拆其全資附屬公司九龍倉置業地產投資獨立上市,建議亦已獲聯交所批准。

九倉(00004)擬分拆附屬九龍倉置業地產獨立上市。圖為九倉主席吳天海 (資料圖片)

九龍倉置業地產投資將會以香港投資物業為主,將持有一個由海港城、時代廣場、荷里活廣場、卡佛大廈、會德豐大廈及The Murray等6個本港優質投資物業的組合,樓面面積達1100萬平方呎,總值逾2300億元,每年營業額逾130億元,亦將持有九倉擁有72%權益的上市附屬公司海港企業(00051)。分拆後九倉將集中於中國內地投資物業及發展物業、其他香港物業,以及物流和酒店管理。

花旗料私有化九倉雙雙受惠 麥格理則看淡會德豐

花旗指九倉分拆後市值縮小,料母企會德豐(00020)將更容易提私有化,目標價由80元升至100元,予「買入」投資評級,由於九倉有330億元淨現金,變相提供私有化資金。花旗另指會德豐將於九倉私有化中受惠,有長遠利好效應,可去除控股公司折讓,從而提升價值,目標價由60元升至75.4元。

麥格理則指,根據太古A(00019)及太古B(00087)分拆太古地產(01972)、以及長和系世紀重組經驗,預期九倉股價4個月內(由公布業績起計)上升,直至市帳率(PB)升至1倍至1.2倍,但料分拆後PB將回復至0.8倍,而九倉目前(71.5元)PB約0.68倍,予目標價90.22元。雖然會德豐會應可受惠重組憧憬以及該行提升九倉每股資產淨值(NAV)之估值,但香港項目毛利率令人失望,因此將目標價由58.54元降至54.32元,維持「中性」評級。

長實地產介紹形式上市 九倉股東可獲派分拆股份

介紹形式上市是指公司在上市前不會將股票向公眾投資者銷售,即無須向投資者集資,而直接申請上市。

2010年太古以實物分派方式上市擬抽水逾200億元,但市況不配合而擱置,兩年後以介紹形式成功將太古地產分拆上市,有關股份獲分派予太古A及太古B股東。

其後,長實(00001)(現稱長和)與和黃(00013)(現已退市)於2015年先合後拆,拆出長實地產(01113),長實地產當年亦是以介紹形式上市,當時每股長和獲分派一股長實地產。長實2014年度最高PB只有0.56倍,世紀重組後2015年度最高PB竟上升至1.03倍。

因此,如投資者欲持有九倉分拆出來之股份,應直接持有九倉以待日後分派,或待新股份上市後於市場買入。

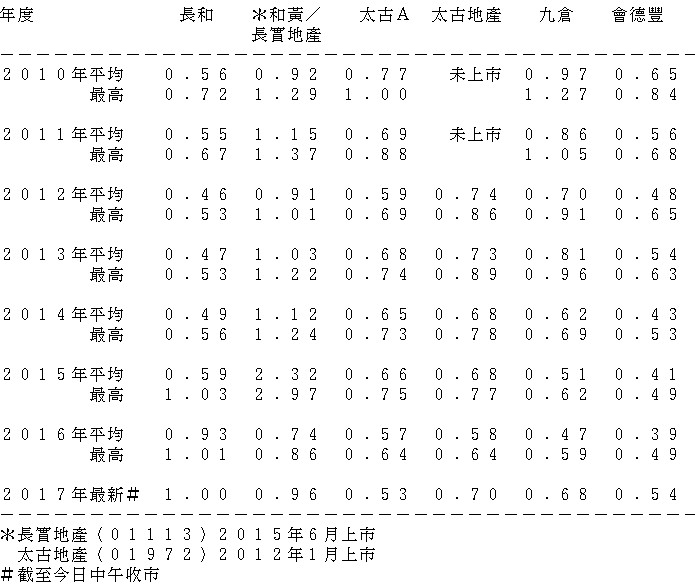

表列九倉系、長和系及太古系市帳率

撰文:周湛權