【板塊輪動】投資者借鑒長和系重組 九倉具私有化概念65元收集

2015年長和系世紀重組,假設投資者由公布重組前(當年1月9日收市後公布)持有長實(00001)(現稱長和)及和黃(00013)(現已除牌)各一手,截至今日中午收市,重組後總回報約44%。九倉(00004)本月公布業績時一同透露分拆計劃,股價急升之後現已大幅收窄,但仍高出公布前水平(約69.9元),仍至3月時首次提及分拆屬初步階段前之股價(約60.7元)。九倉目前市帳率(PB)只有0.68倍,跟麥格理報告中提及之1倍至1.2倍仍有距離,似乎有利可圖。證券專家特意分析長和系重組對九倉分拆(甚至可能重組)有否可借鑒之處。

蘇沛豐指出,九倉(00004)則只分拆投資物業,發展空間較少。圖為將包括在物業組合的時代廣場 (資料圖片)

長實地產上市後插水 股民對九倉或存戒心

招銀國際策略師蘇沛豐對《經濟通通訊社》表示,長和系重組對釋放價值十分成功,特別是長實地產(01113)剛剛上市一刻,他解釋指重組成功令控股折讓消除,以致釋放價值。麥格理中國及香港房地產研究部主管吳嘉俊則對《經濟通通訊社》表示,長和系重組與九倉分拆兩者相似之處,是兩者均涉及分拆地產業務,因此可作比較。

然而,蘇沛豐指出,長實地產掛牌後股價反覆向下,或令投資者對是次九倉分拆有點戒心,而且長實地產持有投資及發展物業,而九倉則只分拆投資物業,發展空間較少,預期投資者之憧憬不及長實。

吳嘉俊則指出,九倉管理層於會議上曾表示不會增加派息,無疑是對投資者「潑冷水」,亦即分拆出來的不會是房產信託(REITs);而上次長和系公布重組消息後股價大升,相信是因為長和系承諾派息將會增加,而且不是一次性。

蘇沛豐:九倉分拆後或被重新估值可以看好

蘇沛豐指,是否值得投資分拆出來之新上市公司,要視乎到時派息政策以及股價對每股資產淨值(NAV)折讓幅度,由於時代廣場及海港城等物業相當優質,預期折讓會較細,對比同業有三成至五成折讓,相信分拆上市後要有三成或以上NAV折讓才算「抵」。蘇沛豐認為,若投資者想收息,買九倉較為直接,因可直接收到分派股份,加上市場一直對分拆後其他物業以及業務較為忽視,是次分拆將令分析師對餘下業務作估值,令九倉可釋放價值。

吳嘉俊則指出,較難預測新股份上市PB,純收租股希慎(00014)及冠君(02778)PB分別只有0.56倍及0.66倍,低於九倉目前水平(0.68倍);九倉分拆後餘下業務相信主要為內房,而市場上內房PB較本地地產股高,相信分拆反而是對餘下業務估值更有利。如若比較九倉跟會德豐,他較看好九倉,因會德豐項目毛利率偏低。

吳嘉俊:九倉縱獲私有化 將會是久遠之事

蘇沛豐另指,若會德豐私有化分拆後之九倉,則持有九倉較有利,因為會德豐需要以較市價之溢價向投資者購回九倉才能成事。目前九倉股價已有所回落,建議待大市調整時,於早前橫行區底部65元才收集。

吳嘉俊則認為即使有私有化,將會是很久以後的事,中間牽涉到太多步驟及不確定因素,現階段判斷持有哪隻股份較好則言之尚早。他予九倉目標價90.22元,麥格理另將會德豐目標價由58.54元降至54.32元。

恒地炒重組要考慮基本面 新世界難望私化

蘇沛豐指最近幾年市場已傳恆地(00012)將有重組之舉動,他預期重組或涉及分派煤氣(00003),但他不建議單單因為重組概念而買入恆地,基本面等亦應作考慮。

新世界(00017)繼早前私有化新世界中國(00917)(現已除牌)後,目前再計劃將新世界百貨中國(00825)私有化,蘇沛豐認為較不看好新世界,因他認為私有化對母公司利益不大,要有類似長和系世紀重組或分拆業務才對股價有刺激作用。

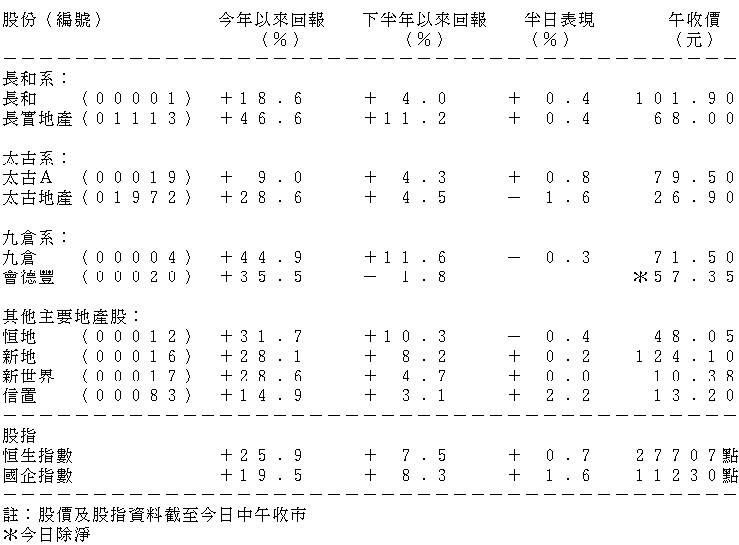

表列部分本地地產股股價表現

撰文:周湛權