【嚟緊炒D乜-ASM】業績突出兼有機會派特息 買定等Q1公布

半導體股向來受投資者追捧,除了因為屬於科技相關股,其業務的廣泛性亦是原因之一,相關產品可用於移動、通訊、汽車、智能手機,甚至用於物聯網和大數據。ASM太平洋(00522)專門製造半導體封裝及電子產品生產之器材及物料,公司於上周四(1日)搶先同業公布全年業績,去年多賺92%至28.15億元,成績亮麗,加上集團表示有信心於今年首季按季達到強勁反彈,料後市有力繼續向上。

ASM太平洋(00522)在半導體設備行業中位處龍頭地位。圖為行政總裁李偉光 (資料圖片)

半導體生產設備行業龍頭地位

半導體市場雖然在2015年經歷衰退,按年倒退1%,但於2016年下半年開始復甦。根據SEMI(國際半導體產業協會)數據,半導體市場於2017年更按年錄得兩成增長達到4000億美元,可見行業已重拾上升動力。

SEMI台灣區總裁曹世綸早前指出,目前半導體的應用範圍變得更廣泛,不再限於在電子產品及電腦等範疇,更延伸至物聯網、AI(人工智能)及大數據等方面。SEMI預期今年全球半導體市場將能再破新高,而料於明年整體市場更能挑戰5000億美元紀錄。

ASM太平洋在半導體設備行業中位處龍頭地位,主要業務在2017年繼續穩佔在全球市場的首位,「後工序設備」分部收入創新高,佔集團總收入的49.3%。

另一項主要業務「SMT解決方案業務」分部同樣造好,在收入、新增訂單總額及分部盈利均創新高,佔集團總收入的38.5%。SMT解決方案業務負責為SMT、半導體和太陽能市場,開發和分銷DEK印刷機及SIPLACE SMT貼裝解決方案。

設備應用行業平均 客戶分散

ASM太平洋之後工序設備業務,包括裝嵌半導、固晶處理及引線焊接機等設備,應用範圍廣泛,在製造以下部件時,均需要利用後工序設備,包括手機零部件、影像傳感器(CMOS image sensor,即 CIS)、發光二極體(LED燈)及AA對位封裝設備等。舉例說,智能手機現時配置的雙鏡頭,在生產過程中需要使用AA對位封裝設備,即主動式鏡頭對位設備。而CIS裝嵌設備則可用於汽車的先進駕駛輔助系統(ADAS)。

根據集團全年業績報告,收入按應用市場劃分,首三大市場分別為移動、通訊及資訊科技,及汽車和光電,對集團總收入的綜合貢獻,由2016年的約50%,增加至2017年的約51.9%。緊隨其後的為電力管理及能源、工業和個人消費。

此外,集團亦在業績報告內指出,並無個別客戶的收入佔整體收入超過10%,由此可見訂單風險亦相對分散,亦不易因為單一業務的倒退而對業務帶來大影響。

於2017年,集團在多個國家及地區的收入錄得明顯的增長,包括在台灣錄得67.4%增長、在日本錄得84.24%增長、在馬來西亞錄得36.41%增長。佔比最大的中國大陸,則錄得14.94%增長,佔整體收入42.62%。

去年多賺九成 大行紛紛唱好

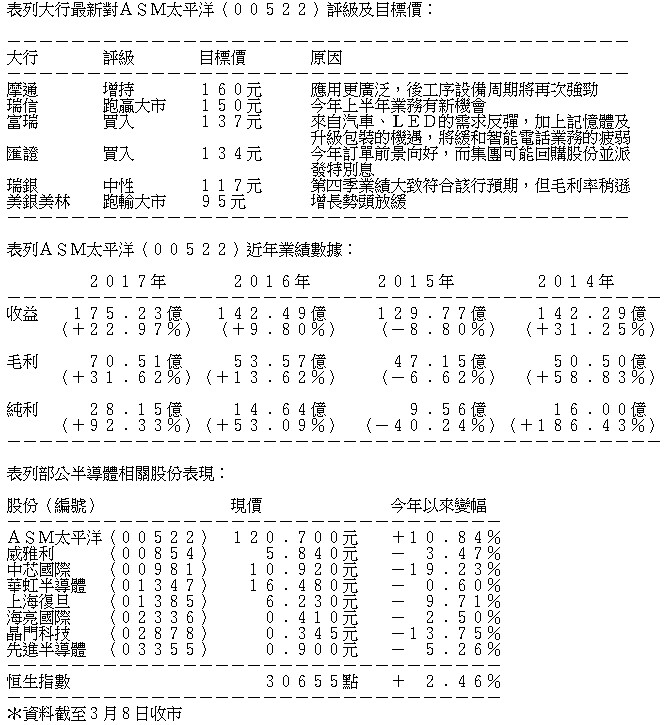

集團於本月初公布的2017年全年業績亮麗,純利28.15億元,按年增加92.33%,每股基本盈利6.9元,派末期息1.3元。期內收入175.23億元增22.97%;毛利70.51億元升31.62%。

在ASM太平洋放榜後,多間大行均表示唱好該股。匯證表示,今年訂單前景向好,而集團可能回購股份並派發特別息,因此將目標價由127元上調至134元,而2018╱19年每股盈利預測亦分別上調5%及9%,評級維持「買入」。

富瑞則指集團去年第四季的業績符合預期,且來自汽車、LED的需求反彈,以及記憶體及升級包裝的機遇,將會緩和智能電話業務的疲弱。因此對ASM太平洋於上半年前景樂觀,重申予其「買入」評級,目標價為137元。

回購資金若有剩餘 將增派息

ASM太平洋行政總裁李偉光早前於全年業績記者會表示,雖然公司2017年的派息比率只有約36%,較2016年的52%低,但指出公司不會再著眼在派息率上,而是會採取新的派息政策,即可持續及以漸進的方法派息,並期望派息可以逐年增加。他續指,短期波幅不是問題,看不到行業有結構性風險,因此對派息有信心。

此外,公司有約24億元可換股債券將於2019年3月底到期,以現時股價走勢看,公司認為部分持有人或會換股。公司至近期已動用4.5億元作回購,今年將繼續動用餘下的19.5億元回購,若在明年3月底前未能全面回購,餘額或考慮用作派發特別息。

從以上兩點可見,ASM太平洋未來的派息較穩定,甚至有機會派發特別息,在派息分派方面有優勢。加上行業目前仍在增長軌道上,相信未來發展健康,派息亦會相對應地可持續增加。

預告首季新增訂單將強勁反彈

該股股價在上月初隨市插至100元以下水平,低見99.5元,其後反彈回到十天線以上。現時市況雖然未完成回穩,但在上周四公布全年業績後,股價已回到115元以上水平算是已回到上行軌道,加上持續有資金追捧,技術上十天線料有支持。

集團此前表示,有信心今年首季的新增訂單將能按季錄得強勁反彈,投資者可考慮今年首季業績(Q1)公布前吼位入市,或回調至十天線(約116.15元)買入,有力再望破頂131元。該公司季績發布日期未見公布,去年是在4月下旬。

撰文:盧翠瑜