二線內房齊起動 富力地產值得追逐

新城發展(01030)因董事長被捕而單日大挫兩成,但相信只屬個別事件。下半年主題環繞美國減息,人民幣有望鬆一口氣之下,雙重利好內房板塊。估值較同業為低的富力地產(02777),有望延續近來升勢。

愈來愈多大行開始重新看好內房板塊,花旗指雖然普遍內房,上半年整體銷售按年增速放緩,但百強房企6月銷售額按月增長逾23%,售樓情況有重新提速跡象。瑞信亦指內房6月銷售勝預期,並預料下半年經濟未穩,政策面上中央不會對內房收得太緊。

中型內房銷售更優

雖然大行主要推薦大型內房股,不過從6月銷售數字看到,萬科企業(02202)及中國恒大(03333)按年增長僅約1%及不足1%。相比之下,中小型發展商基數不大,潛在反彈力度反而更好。禹洲地產(01628)6月銷售額按年大升1.6倍,合景泰富(01813)銷售額亦按年增長逾五成。至於富力地產,集團上周二(2日)公布6月數字,合約銷售額為160億元(人民幣,下同),按年上升19%,按月比較則升52%。雖然數字不及前兩者亮麗,但成績已足夠在百強房企中跑出。

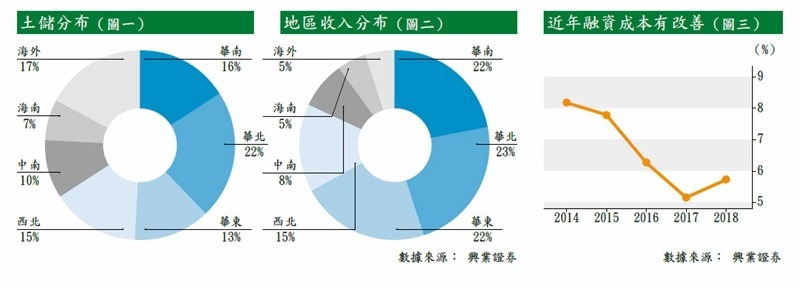

富力地產雖然坐落廣州,但基本上是全國布局。去年公司的合約銷售額中,華南、華北及華東分別佔22%、23%及22%。截至去年年底,公司權益可售土地面積5,783萬平方米,按年增長13%。華南、華北、華東佔最大比重,分別佔16%、22%及13%,不過亦可以見到3個傳統大區以外,其他地方如西北及海南,土儲比例亦開始佔到一定比重(見圖一及二)。高盛發表報告,當中提到海南已率先有樓市調控放寬跡象。雖然當中僅點名提及雅居樂(03383),但相信在當地續有銷售項目的富力,亦有望因此得益。去年海南地區的收入貢獻,在集團城市排行榜上排行第四,收入已比起北京、上海等主要城市還要多。

中小型發展商項目較小,能更容易打入當地市場。以收入角度看,去年增長最快的都不是集團傳統強項地區。中南地區銷售額按年增長135%;西北及華北地區,按年亦以較快的86%及73%增長。管理層提到,中小型項目有更快的資產周轉率。縮短預售時間有助集團減低市場風險,以及維持健康的現金流,以去年為例,集團新增61幅土儲,同年已有20幅作出預售。

雖然集團較多發展中小型項目,但亦未有影響集團盈利表現。去年集團毛利率達36%,較同業龍光地產(03380)、新城發展及旭輝(00884)等為高。集團去年核心淨利潤達95.3億元,按年增26%,亦是近4年最快增速。

估值處極吸引水平

估值亦是集團一大賣點。集團預測市盈率(PE)及市賬率(PB)為3.6倍及0.6倍,較絕大部分同業為低,不過股息率則接近最高,僅略遜雅居樂(見表),目前股息率就接近9厘水平。翻查數據,集團近4年派息保持約1.2元水平,摩通及德銀就預測今年股息率分別可達10%及11%。即使股息保持不變,若美國如預期重展減息步伐,相信9厘息的吸引力足夠讓資金難以抗拒。

債務方面,集團的淨負債率為188%,按年上升逾一成,不過剔除一次性影響,經調整淨負債率為152%,數字按年則錄得下降。另外,集團近年平均融資成本亦持續改善(見圖二)。去年該水平稍為向上,主要是由市況不穩以致流動性偏緊所致。今年上半年人行多次降準,下半年全球亦預料會出現較鬆的貨幣環境,今年的融資成本有望再次向下。去年人民幣貶值,集團錄18億元的滙兌損失。今年餘下時間人民幣亦有望較去年轉趨穩定,財務狀況應會更為健康。

富力上月中成功修補月初的下跌裂口後,營造圓底抽上。近周再一口氣連升8日兼出7支陽燭,走勢極強。目前相對強弱指數(RSI)呈超買,惟本周10天線剛突破50天線,短期料可保持強勢。不妨待該股回至10天線買入,暫時約15.3元水平。上望18元,跌穿6月低位13.58元便作止蝕。

轉載自《iMONEY智富雜誌》