基建至上 中國鐵建乘順風車

近月反修例示威影響投資氣氛,市場擔憂政府處理不當影響樓市和租務市場,紛紛轉為留意傾向國策的內地基建股,當中包括於第二季新合同增長加快的中國鐵建(01186)。

中美貿易戰陷入僵局,中央大打內需牌,消息指發改委今年批覆基建項目總值已達9,500億元(人民幣,下同),同時企業債規模也有逾數千億。不僅如此,中央亦指示地方政府做好營商環境吸引民間資金。上月國務院辦公廳印發的地方專項債券通知,重點發展鐵路公路等公用事業城鎮基礎設施,中鐵建作為國內最大的鐵路和公路工程承包商之一,同時受惠於中國對外打通的一帶一路以及亞洲基礎設施投資銀行在東南亞各國的鐵路項目,無疑比其他市場集中在國內的國企或房產商更為穩定,有更多的機遇項目。

(iStock)

而中鐵建業務涵蓋工程承包、房地產開發及物流等業務,業務範圍包括全國31個省市以及59個國家,並在鐵路、高速公路、橋樑、隧道和城市軌道交通工程設計及建設領域確立行業領導地位,有其行業「護城河」保障公司盈利能力。

鐵建將進入高增長期

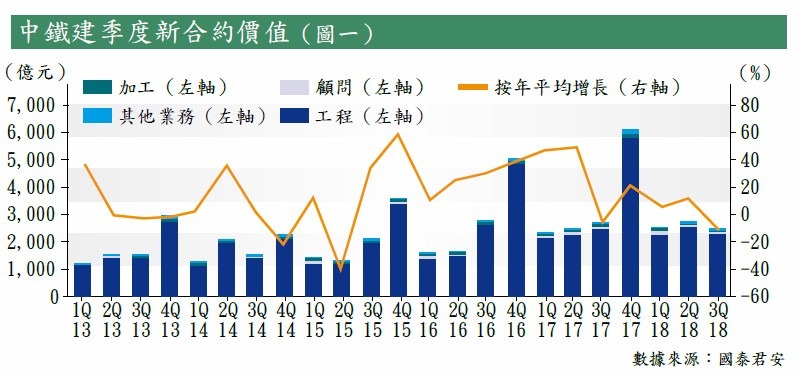

隨著發展規模增大,預期中鐵建的發展步伐會加快,彭博預料2019財政年度的每股盈利的增長將達17%,為2018年的兩倍以上。而中鐵建公布6月為止第二季度,新簽合同總值4,212億元。今年上半年,累計新簽合同額7,186億元,按年增加18%。其中境內新簽合同總值6,460億元,增加19.6%;境外新簽合同金額為726.73億元,增加5.6%。瑞信引述管理層指出,公司目標2020年前來自海外市場的盈利貢獻能達到20%。但其實公司的海外業務只佔約5%,實際影響或未有想像中大。換句話說,如果中央政府加大力度推展基建發展,中鐵建將大為受惠。

中鐵建的另一特點是穩定,按2018年度全年報告,工程承包業務佔總營業收入約87%,而分項的毛利率則保持在6%以上,大致保持穩定,在一般情況下,公司的新合同會定期公布,投資者可以從而預測中鐵建的盈利走向。但要留意的是,由於中鐵建主要業務在內地,而中美貿易戰期間人民幣的波動有機會影響以港元結算的盈利。

除了工程等基礎業務外,公司的房地產業務近年都有可觀發展。2018年集團房地產銷售業績同比大幅度增長,全年銷售金額為934.6億元,增長36.61%,毛利率增加5.65個百分點,期內集團在中國的一線城市獲得共45幅地皮,規劃總建築規模約986.93萬平方米,土地儲備總值4,447億元,全國排行第26,比港人熟悉的華發、越秀地產(00123)等內地房產商規模更大。

新簽合同額增長可觀

高盛表示,中鐵建第二季度新簽合同按年增長28%,高於市場及公司預期,在緊縮的信貸以及去槓桿的國策環境下增長仍然強勁。該行認為,隨着中國國家鐵路集團有意招標,下半年將進一步加強新合同增長,盈利增長將多於上半年。該行指出,中鐵建管理層認為中央穩定國內需求會增加基礎設施投資的重要性,尤其在國內房地產迅速減速情況下可以支撐中鐵建的盈利。高盛維持中鐵建目標價16.5港元及「買入」評級。

國泰君安則預計未來3年中鐵建的基建部分收入的複合年增長率將有9%,整體毛利率將微增至2021年的9.9%,預測其時每股盈利將升至1.901元,對應6.2倍的市盈率,維持13.5港元的目標價及「買入」評級。花旗同樣看好中鐵建,該行推斷如中美兩國未能在短期盡快達成共識,市場將期望中央政府推出保增長措施,而該行將中鐵建定為中資基建股的第二選項,目標價11.8元,予以「買入」投資評級。花旗指出,內地今年以來基建投資增速約4.4%,但隨着內地政府加速基建投資步伐,推動地方政府專項債券的政策,並估計內地今年年底基建投資增速可達8%。如果對內地基建救市有信心,不妨於9元趁低吸納,上望52周高位11.7元,止蝕位定於前浪低位8.5元。

轉載自《iMONEY智富雜誌》