《嚟緊炒D乜》市況似好未好 中國鐵塔防守佳選 吼1.6元吸納

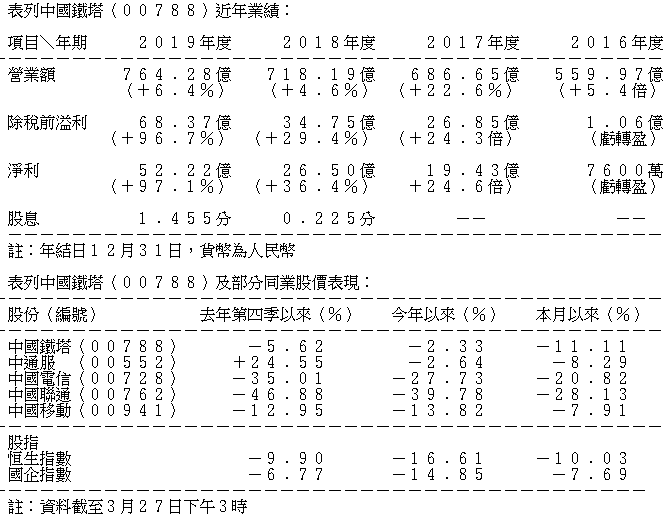

本周外圍市況略為改善,惟港股似好未好之際,現時入市仍然以偏重防守性質的投資為宜。中國鐵塔(00788)去年度業績理想,收入增長6.4%至764.28億元(人民幣.下同),但歸屬於股東的利潤增長97.1%至52.22億元,末期股息相應增加。該公司今年繼續受惠於中國推出5G通訊的概念,是防守性投資佳選。

中國鐵塔(00788)去年度九成以上的收入來自宏站及微站的塔類業務(Shutterstock圖片)

今年以來財務表現未受疫情重大影響

中國鐵塔是中國的通信鐵塔基礎設施服務提供商,幾乎壟斷整個市場。該公司設有三個主要業務部門。塔類業務部門基於站址資源,與通信運營商開展宏站及微站業務。室分業務部門主要向通信運營商提供室內分布式天線系統並連接其通信設備。跨行業站址應用與信息業務部門主要基於網站向來自不同行業的客戶提供包括基礎設施、維護服務與電力服務在內的站址資源服務,以裝載來自不同行業客戶的不同設備並幫助其建立多類全國性或地方性網絡。

中國鐵塔去年度九成以上的收入來自宏站及微站的塔類業務,而主要股東兼國內三大通訊運營商產生的收入佔總收入的97.3%,單獨來自最大股東中國移動的收入佔總收入的52.2%。該公司積極多元化發展業務,非塔類業務收入佔收入比重由4.5%提升至6.6%,加強增長動力。營業開支佔營業收入比重較上年下降2.2個百分點至85.2%,淨財務費用減少20.2%,有利營業利潤和歸屬於股東的利潤分別增長24.2%和97.1%。末期股息由0.225分增加至1.455分,佔純利50%。

中國鐵塔在2019年度業績公告表示,新型冠狀病毒在2020年初爆發後,對該公司今年以來的財務表現並未造成重大不利影響。

聯通中電信5G共建計劃或影響盈利

證券商國泰君安證券指出,三大通訊運營商計劃在2020年總共增加約60萬個5G基站,同時中國廣電預計將建設5萬個5G基站,這將增加塔類租戶的數量。新型冠狀病毒或會影響網絡建設進度,但全年的總體建設規模應該不會改變。站址共享水平的不斷提高將提高中國鐵塔的利潤率。在當前階段,大多數5G基站的建設要求可以通過現有的站址來滿足。因此,預計站均租戶數目將進一步提高,利潤率將繼續上升。中國鐵塔的一體兩翼策略,可以利用廣泛的塔類站址資源,有利加快擴展跨行業和能源運營業務。國泰君安證券給予中國鐵塔的目標價為1.9元(港元.下同)。不過,證券商大和資本指出,中國鐵塔主要客戶中國聯通(00762)與中國電信(00728)的5G共建共享計劃可能影響中國鐵塔的未來盈利增長。

現價較黃金比率調整61.8%為低

自去年7月開始,中國鐵塔的股價受到中國聯通與中國電信宣布5G共建共享計劃影響而走勢向下,但今年年初市場預期該公司經營效率改善,業績表現向好,該公司的股價於是在3月公布業績前轉好。後來中國鐵塔股價隨著股市市況影響而下跌,股價一度跌破去年底的低位1.56元創出新低。現時中國鐵塔股價回穩,但仍然較上一個升浪(1.56元至2.03元)的黃金比率調整61.8%(約1.74元)為低。中國聯通與中國電信均為中國鐵塔股東,兩間公司的5G共建共享計劃未必會嚴重影響中國鐵塔的盈利,在市況波動時,中國鐵塔作為防守性投資仍然具有吸納價值,建議在1.6元附近水平吸納。

撰文:韋健士

【etnet一App通天下】獨家「銀行匯率比較」功能:匯市靚價一眼通,一按直達交易商,買入賣出好輕鬆!

立即下載>>

etnet財經﹒生活App

iOS : https://apple.co/2PCaN4b

Android: http://bit.ly/38h135T

etnet MQ強化版App

iOS : https://apple.co/2VEjoHl

Android: http://bit.ly/32RGk7G